特定公益増進法人(とくていこうえきぞうしんほうじん)とは、「公益の増進に著しく寄与する特定の法人」の略称であり、公共法人、公益法人などのうち教育又は科学の振興、文化の向上、社会福祉への貢献、その他公益の増進に著しく寄与する法人として定められたものを指し、税制上寄附に関する特例制度がある。

沿革

科学技術の振興に寄与する寄付金の募集を容易にするため、1961年度(昭和36年度)に「試験研究法人等」として創設された。当初の対象範囲は自然科学系の研究法人や学校法人のみであったが、その後、次第に対象範囲が拡大し、1988年度(昭和63年度)から「公益の増進に著しく寄与する法人」(特定公益増進法人)と改称された。

対象法人

特定公益増進法人として、以下の法人が定められている(所得税法施行令第217条)。

- 独立行政法人

- 地方独立行政法人のうち、試験研究を目的とする法人及び病院若しくは介護老人保健施設の設置・管理を主たる目的とする法人

- 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団及び日本赤十字社

- 公益財団法人及び公益社団法人

- 私立学校法第3条に規定する(一条校を運営する)学校法人及び同法第64条第4項の規定により設立された(専修学校を運営する)法人

- 社会福祉法人

- 更生保護法人

所得税の制度

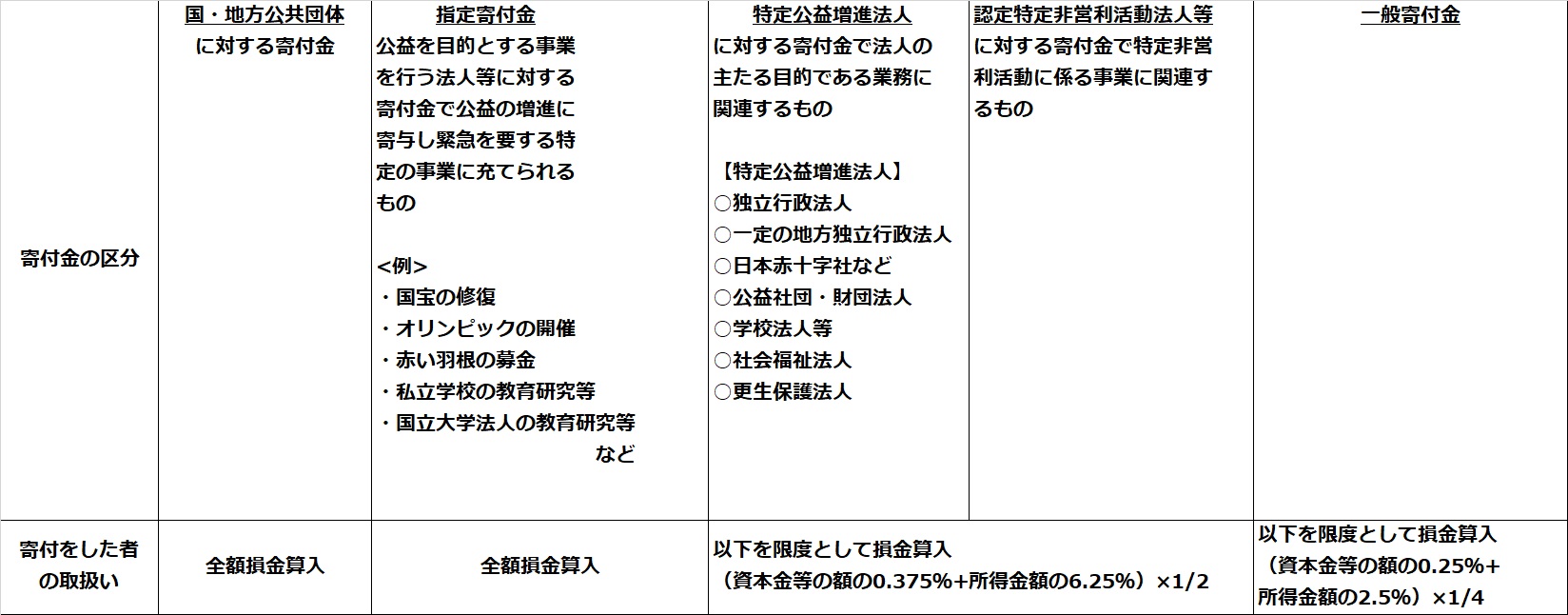

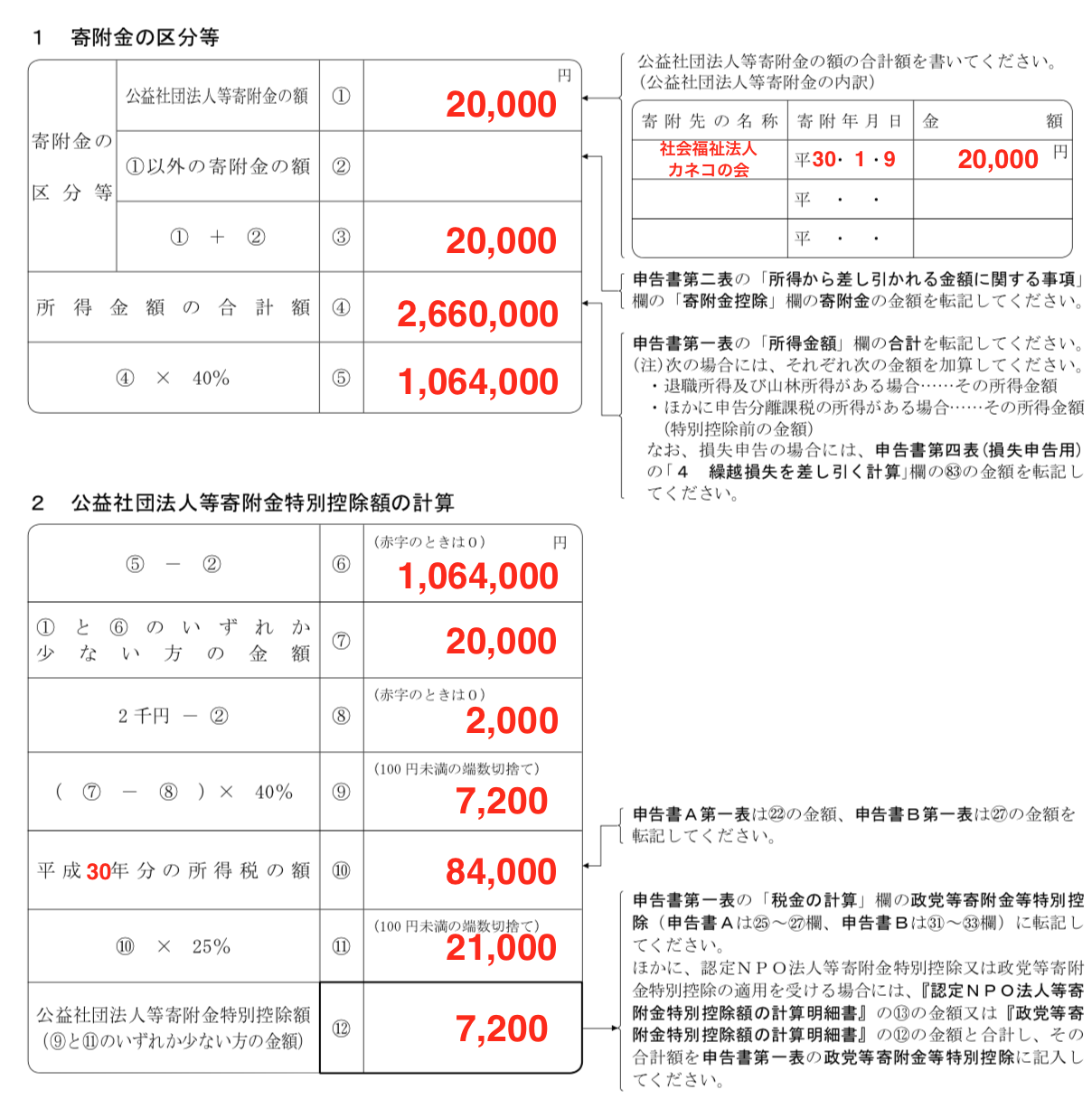

個人が支出する特定公益増進法人に対する寄附金は、確定申告において、寄附金控除(所得控除)の適用を受けることができる。また、公益社団法人等に対するものは、寄附金控除の適用を受けるか、寄附金特別控除(税額控除)の適用を受けるか、いずれか有利な方を選ぶことができる。 ただし、学校の入学金、寄附をした人に特別の利益が及ぶと認められるものは対象とならない。(所得税法第78条、所得税法施行令第217条)

法人税の制度

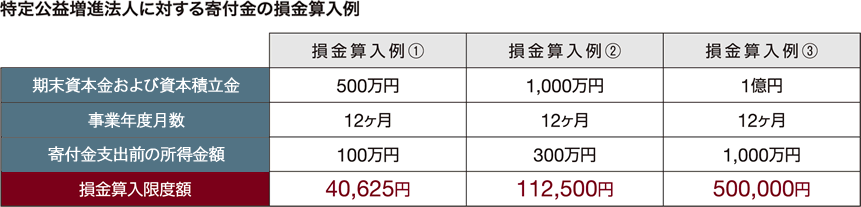

法人が支出する特定公益増進法人に対する寄附金は、一般の寄附金とは別枠で、法人の資本金等や所得金額に応じた所定の限度額までの損金算入が認められる。(法人税法第37条、法人税法施行令第77条)

脚注

関連項目

- 公益財団法人

- 公益社団法人

- 学校法人

- 社会福祉法人

- 更生保護法人

- 認定特定非営利活動法人(認定NPO法人)

- 寄附金控除

外部リンク

- “特定公益増進法人一覧”. 財務省 (2010年4月1日). 2011年11月5日閲覧。

- 寄附金を支出したとき(公社)企業メセナ協議会